“金猪”稳了!券商板块表现强势有望进一步享受估值溢价 2019净利营收双增长 牛市的味道?

1月10日,券商板块高开近2%,截至1月9日晚间八点半,共有30家上市券商公布了未经审计的2019年12月财务数据。如果要用一个词来形容券商去年12月业绩的话,“炸裂”或许也不算夸张。机构指出,2020年以来,货币政策保持中性偏宽松趋势,利率水平保持低位,政策推动增量资金入市继续提振市场情绪。券商板块作为市场Beta先锋,代表情绪指标的券商有望进一步享受估值溢价。

1月10日,券商板块高开近2%,长江证券涨超5%,中信建投涨超2%。

截至1月9日晚间八点半,共有30家上市券商公布了未经审计的2019年12月财务数据。如果要用一个词来形容券商去年12月业绩的话,“炸裂”或许也不算夸张。2019年12月,30家券商合计实现营收300.45亿元,环比大涨134.42%,合计实现净利润118.11亿元,环比涨幅高达154.66%。而具体到每家公司的变化来看,涨幅100%都已经不算多了,200%、300%、甚至是1000%的都有。

机构指出,2020年以来,货币政策保持中性偏宽松趋势,利率水平保持低位,政策推动增量资金入市继续提振市场情绪。券商板块作为市场Beta先锋,代表情绪指标的券商有望进一步享受估值溢价。

上市券商2019年业绩新鲜出炉 一哥狂赚超100亿!翻倍的竟有这么多

截至1月9日晚间八点半,共有30家上市券商公布了未经审计的2019年12月财务数据(母公司口径)。如果要用一个词来形容券商去年12月业绩的话,“炸裂”或许也不算夸张。2019年12月,30家券商合计实现营收300.45亿元,环比大涨134.42%,合计实现净利润118.11亿元,环比涨幅高达154.66%。而具体到每家公司的变化来看,涨幅100%都已经不算多了,200%、300%、甚至是1000%的都有。

与此同时,随着券商2019年12月业绩的披露,其去年全年的业绩也可窥见一斑(母公司口径,未经审计)。具体来看,2019年,30家券商全年营收均超过10亿元,其中9家营收过百亿元,净利润同比来看,剔除两家没有同比数据的券商,28家券商中,有27家同比增幅为正,一家顺利扭亏。其中,12家同比增幅超过100%,3家券商同比增幅超过1000%,天风证券同比增幅更是达到8501.3%,可谓是扬眉吐气。

18家券商12月营收环比上涨超过100%

2019年12月,A股表现可圈可点。全月上证综指、沪深300、创业板指数涨幅分别为 6.2%、7%、8%,其中,上证综指更是一度突破3000点,行情的回暖对券商业绩的助攻作用不容忽视。

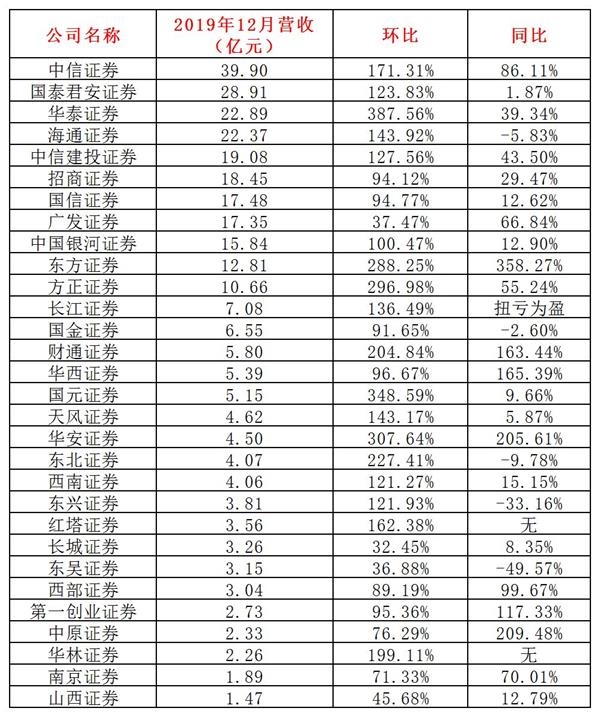

怎一个“涨”字了得。从12月营收来看,30家券商12月合计实现营收300.45亿元,环比大涨134.42%。

具体来看,券商之间的分化较为明显,30家券商中有11家12月营收超过10亿元,其中,中信证券、国泰君安证券、华泰证券、海通证券和中信建投证券单月营收排在前五名,分别为39.9亿元、28.91亿元、22.89亿元、22.37亿元和19.08亿元。值得注意的是,“老大哥”中信证券不仅单月营收排名第一,且其是唯一一家单月营收超过30亿的券商。

19家券商12月营收不足10亿元,其中14家单月营收低于5亿元。山西证券单月营收垫底,为1.47亿元。

环比来看,券商12月的业绩涨幅则更为直观。30家券商12月营收无一例外均实现上涨,最高的涨幅超过300%,最低的也有32.45%的涨幅。其中,18家券商12月营收环比上涨超过100%,7家环比增幅超过200%。华泰证券、国元证券和华安证券单月环比增幅最大,均超过300%,分别为387.56%、348.59%和307.64%。

同比来看,除去2家没有同比数据的券商,28家券商中,有22家券商12月营收同比实现上涨,1家扭亏为盈。其中,6家同比增幅超过100%。2019年12月,东方证券实现营收12.81亿元,同比上涨358.27%,增幅最大。中原证券和华安证券次之,同比涨幅分别为209.48%和205.61%。

仅有5家同比增幅为负,分别为东吴证券、东兴证券、东北证券、海通证券和国金证券,同比下滑幅度为49.57%、33.16%、9.78%、5.83%和2.6%。长江证券2019年12月实现营收7.08亿元,同比实现扭亏为盈。

4家12月净利润超过10亿元1家券商12月净利润环比增幅超过100%

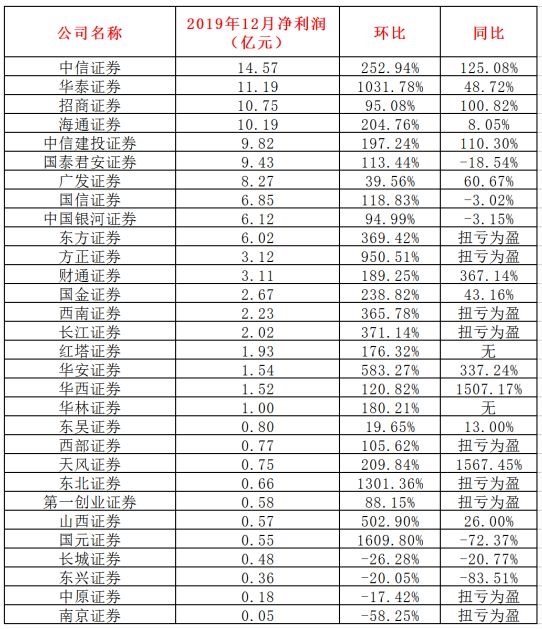

从12月券商的净利润来看,30家券商12月合计实现净利润118.11亿元,环比暴涨154.66%。与此同时,券商业绩分化依然明显。30家券商中,仅有4家单月净利润超过10亿元,分别为中信证券、华泰证券、招商证券和海通证券,分别为14.57亿元、11.19亿元、10.75亿元和10.19亿元。中信建投则以9.82亿元的净利润排在第五名。值得注意的是,全券商头部效应仍然较为明显。前十名券商单月净利润均在6亿元以上,而从第11名开始,券商12月净利润就掉到3亿元及以下,且有11家低于1亿元。

2019年12月,南京证券实现0.05亿元的净利润,在30家券商中排名垫底。

不鸣则已,一鸣惊人。去年12月,30家券商中,净利润环比增幅为正的有26家,其中21家环比增幅超过100%,更有3家环比增幅超过1000%,分别为国元证券、东北证券和华泰证券,环比增幅分别为1609.8%、1301.36%和1031.78%。

值得注意的是,有4家券商12月净利润环比增幅为负,分别为南京证券、长城证券、东兴证券和中原证券,环比降幅分别为58.25%、26.28%、20.05%和17.42%。

同比来看,13家券商12月净利润环比增幅为正,其中2家同比增幅超过1000%,分别为天风证券和华西证券,2019年12月,天风证券实现净利润0.75亿元,同比增长1567.45%。华西证券去年12月实现净利润1.52亿元,同比增幅大1507.17%。

值得注意的是,去年12月券商业绩的上涨也让9家券商同比成功扭亏为盈。此外,6家券商同比增幅为负,其中东兴证券同比降幅最大,2019年12月,东兴证券实现净利润0.36亿元,同比下降83.51%。

9家券商去年营收过百亿元2家净利润同比增幅超过1000%

随着券商2019年12月业绩的披露,其去年全年的业绩也可窥见一斑(母公司口径,未经审计)。

具体来看,2019年,30家券商全年营收均超过10亿元,其中9家营收过百亿元。中信证券、国泰君安证券、海通证券、华泰证券和广发证券依旧毫无悬念“霸榜”前五,其中,中信证券和国泰君安证券是仅有的两家全年累计营收超过200亿元的券商,2019年分别实现营收255.77亿元和200.53亿元。

值得注意的是,券商之间的强弱分化异常明显,排在前9的券商去年营收均过百亿,但是到了第十名,这个数字一下降到了66.37亿元,和第九名相差52.13亿元,分层非常明显。去年新上市的华林证券和红塔证券去年营收垫底,分别为10.14亿元和10.59亿元。

同比来看,券商更是扬眉吐气。28家上市券商无一例外营收均出现不同程度的上涨,其中6家涨幅超过100%。2019年,长城证券实现营收30.63亿元,同比上涨444.51%,涨幅最大。

从去年的净利润来看,只有中信证券突破百亿大关,以117.01亿元的净利润位居榜首。国泰君安证券、海通证券、华泰证券和广发证券则分别以89.18亿元、69.47亿元、62.54亿元、57.49亿元紧随其后。同比来看,28家券商中,有27家同比增幅为正,一家顺利扭亏。其中,12家同比增幅超过100%,3家券商同比增幅飙升最快,分别为天风证券、东方证券和西南证券,分别为8501.3%、1225.19%和1127.18%。

有业内人士表示,在市场风险偏好提升、资本市场改革全面提速等因素作用之下,2019年券商板块取得了超额收益,全年券商指数增幅远远跑赢指数,而在低基数效应下,去年券商业绩增速也就具有了较高的确定性。

另一方面,券商作为牛市急先锋,近段时间以来涨势喜人,中银国际证券预计,2019年以来,受国内外诸多不确定性因素影响,券商板块估值一度回调至较低水平,近期受多重利好因素的集中催化,板块有望再度彰显高Beta弹性。中信建投证券认为,长期来看,头部券商发展空间仍值得期待。一是在宏观经济增速下行、全球央行开启降息周期的背景下,国内货币政策长期边际宽松趋势不变,有助于市场交易活跃度的稳步提升。二是资本市场增量改革政策陆续落地,带动存量业务改革,为券商拓宽业务疆界。而随着证券业供给侧改革的持续深化,航母级头部也呼之欲出。

机构看好证券业基本面增长

招商证券认为,2020年以来,货币政策保持中性偏宽松趋势,利率水平保持低位,政策推动增量资金入市继续提振市场情绪。券商板块作为市场Beta先锋,代表情绪指标的券商有望进一步享受估值溢价。

券商核心驱动因素中的行业政策因素、流动性因素、市场情绪因素在近期证券法修改、全面降准和银保监会指导意见刺激下相互“共振”,因此估值提升是短期主线逻辑。基本面方面,市场情绪高涨带动指数上行、成交量放大、信用业务量增长均能够显著拉动证券行业基本面增长。

中泰证券表示,市场流动性宽松有望带来权益市场活跃度提升,券商板块具备较强beta属性,叠加资本市场改革加速推进,持续看好龙头券商。

此外,监管部门近期允许公募基金投资新三板挂牌股票,华泰证券认为,这有利于改善新三板投资者结构,同时能充分发挥机构投资者在多层次资本市场的综合作用,为券商构筑良性发展土壤,倒逼券商转型,优质券商有望优先受益。

短期关注波段机会

中信建投证券认为,短期来看,以深化资本市场改革12条为代表的改革蓝图陆续落地,将持续激活资本市场交易情绪;央行降准利于短期场内外资金面维持宽裕。同时,油价上升通过通胀影响短期货币政策空间风险,以及1月大量解禁盘引发后续集中减持风险,均需引起关注。基于上述边际变化,当前时点适合长线投资者对头部券商进行左侧布局,短线投资者可继续关注券商股波段机会。

展望2020年,中泰证券认为,券商板块将继续受益于资本市场改革提速,新证券法为全面推行注册制提供法律保证,有助进一步提升现代化投资银行业务效率。

未来在全面注册制、严格信披、投资者保护制度下,IPO有望加速回归常态化,同时此次证券法修订取消债券承销与净资产挂钩规模限制,传统股、债承销业务双改善有望带动投行业务收入回升,同时公司发行条件以持续经营能力为基准,借鉴科创板经验,具备产业孵化能力龙头券商一级市场退出渠道更为通畅,一二级市场联动下,投行业务集中度持续提升。